交易策略

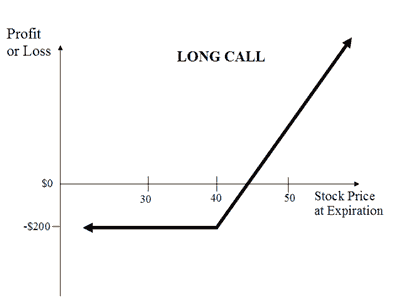

买入看涨期权策略是最基本的期权交易策略,当投资者认为标的资产价格将在到期日之前大幅上涨并高于行权价时,即购买看涨期权。

杠杆:

与直接购买标的资产相比,看涨期权买方能够获得杠杆作用,因为较低价格的看涨期权的升值速度随标的资产价格的上升而加快。

然而,看涨期权的有效期有限。如果标的股价在期权到期日之前没有超过行权价,则看涨期权的到期将毫无意义。

无限的盈利潜力

由于在到期日股票价格没有上限,所以在实施买入看涨期权策略时,最大利润没有限制。

计算利润的公式如下:

- 最大利润=无限

- 当标的价格>=买入看涨期权行权价+已支付权利金时实现利润

- 利润=标的价格–买入看涨期权的行权价–已支付权利金

有限风险

无论到期日的股价有多低,买入看涨期权策略的风险都仅限于所支付的看涨期权价格。

计算最大损失的公式如下:

- 最大损失=已支付的权利金 + 已支付佣金

- 当标的价格<=买入看涨期权行权价时出现最大损失

盈亏平衡点

买入看涨期权实现盈亏平衡的股价可通过以下公式计算:

- 盈亏平衡点=买入看涨期权的行权价+已支付权利金

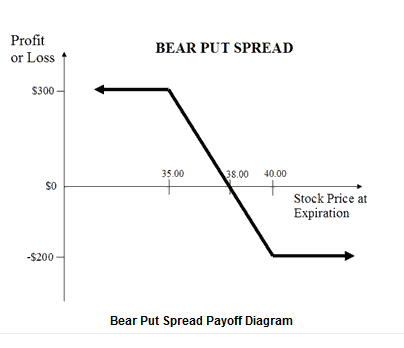

熊市看跌期权价差策略是当期权交易者认为标的资产的价格将在短期内适度下跌时而采用的一种策略。

熊市看跌期权价差可以通过买入一个实值看跌期权,并卖出一个同一标的和到期月份的行权价更低的虚值看跌期权来实现。

熊市看跌期权价差结构

买入 1 实值看跌期权

卖出 1 虚值看跌期权

期权交易者通过做空虚值看跌期权,降低了建立看跌仓位的成本,但放弃了在标的资产价格暴跌的情况下赚取巨额利润的机会。

有限的下行利润

为了达到最大利润,标的资产需要在到期日以低于虚值看跌期权的行权价收盘。这两种期权都将以实值期权到期,但买入的行权价较高的看跌期权将比卖出的行权价较低的看跌期权具有更高的内涵价值。因此,熊市看跌期权价差策略的最大利润等于行权价的差额减去进入仓位时的借方总额。

计算最大利润的公式如下:

- 最大利润=买入看跌期权的行权价-卖出看跌期权的行权价-已支付的净权利金-已支付的佣金

- 当标的价格<=卖出看跌期权行权价时实现最大利润

有限的上行风险

如果股价在到期日高于实值看跌期权行权价,那么熊市看跌期权价差策略遭受的最大损失等于进行交易时的借方总额。

- 最大损失=已支付的净权利金 + 已支付的佣金

- 当标的价格>=买入看跌期权行权价时出现最大损失

盈亏平衡点

熊市看跌期权价差仓位实现盈亏平衡的股价可以使用以下公式进行计算:

- 盈亏平衡点=买入看跌期权的行权价+已支付的净权利金

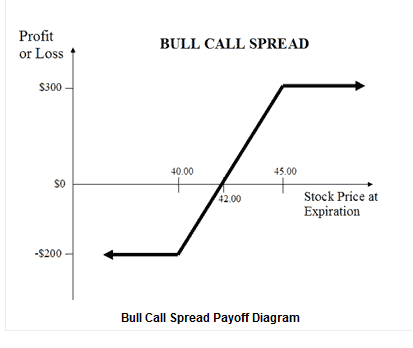

当期权交易者认为标的资产的价格将在短期内适度上涨时,就会采用牛市看涨期权点差策略。牛市看涨期权点差可以通过在买入一个平值看涨期权的同时,沽出一个相同标的和到期月份的较高行权价的虚值看涨期权来实现。

牛市看涨期权点差结构

买入 1 平值看涨期权

卖出 1 虚值看涨期权

期权交易者通过做空虚值期权,降低了建立看涨仓位的成本,但放弃了在标的资产价格飙升的情况下赚取巨额利润的机会。

有限的上行利润

当标的价格高于两个看涨期权的较高行权价,且等于两个看涨期权行权价的差额减去进入仓位的初始借方总额时,牛市看涨期权点差策略达到最大收益。

计算最大利润的公式如下:

- 最大利润=卖出看涨期权的行权价-买入看涨期权的行权价-已支付的净权利金-已支付的佣金

- 当标的价格> =卖出看涨期权行权价时即实现最大利润

有限的下行风险

如果标的价格在到期时下跌,则牛市看涨期权点差策略将会造成损失。最大损失不会超过进入价差仓位的初始借方总额。

计算最大损失的公式如下:

- 最大损失=已支付的净权利金 + 已支付的佣金

- 当标的价格<=买入看涨期权行权价时出现最大损失

盈亏平衡点

实现牛市看涨期权点差仓位盈亏平衡的股价可以通过以下公式进行计算:

- 盈亏平衡点=买入看涨期权的行权价+已支付净权利金

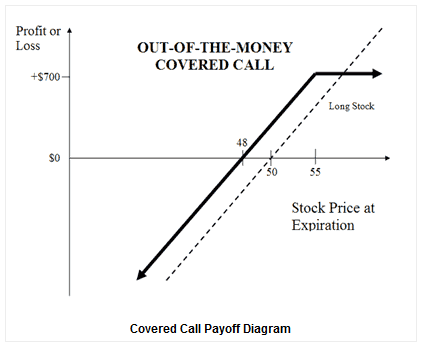

持保看涨期权是期权交易中针对标的证券的持有而卖出的一种期权策略。

持保看涨期权(虚值)结构

买入100股

卖出 1支看涨期权

除非投资者在书面催缴股款时收到行权通知,并有义务出售其股份,否则,投资者可以使用持保看涨期权策略赚取权利金看涨期权,同时还可以获得标的股票所有权的所有好处,如股息和投票权。

但是,持保看涨期权沽出的盈利潜力是有限的。因为作为权利金的回报,投资者已经放弃了从标的资产价格大幅上涨中充分获利的机会。

虚值持保看涨期权

这是一个适度看涨的投资者反对持有标的股票而卖出虚值看涨期权的掩护性买权策略。虚值持保看涨期权是一种受欢迎的策略,因为投资者可以在标的股票上涨时获得权利金,同时还能够享受资本收益。

有限的盈利潜力

除了看涨期权沽出的权利金之外,虚值掩护性买权策略的利润还包括标的股票价格上涨时的收益,最高可达卖出看涨期权的行权价。

计算最大利润的公式如下:

- 最大利润=已收到的权利金–标的买价+卖出看涨期权的行权价–已支付的佣金

- 当标的价格> =卖空看涨期权行权价时实现最大利润

无限的潜在损失

这种策略在股价下跌时将遭受巨大的潜在损失。然而,这种风险与典型的股票所有者面临的风险并无不同。事实上,持保看涨期权沽出者的损失会因卖出看涨期权而收到的权利金略有减轻。

计算损失的公式如下:

- 最大损失=无限

- 当标的价格<标的买价-已收到的权利金时出现损失

- 损失=标的买价–标的价格–最大利润+已支付的佣金

盈亏平衡点

持保看涨期权(虚值)仓位实现盈亏平衡的股价可以使用以下公式进行计算:

- 盈亏平衡点=标的买价–已收权利金

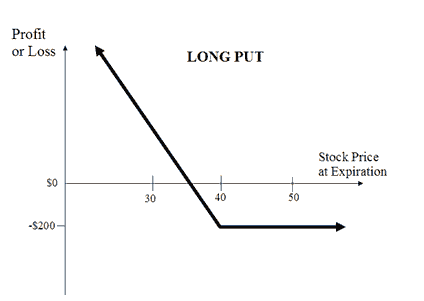

买入看跌期权策略是期权交易中的一种基本策略,当投资者认为标的资产价格将在到期日之前大大低于行权价时,即购买看跌期权。

与卖空标的资产相比,通过购买看跌期权来押注标的资产更为方便。风险上限为看跌期权支付的权利金,而不是直接卖空标的时的无限风险。

有限潜力

因为理论上股票价格在到期日可以达到零,所以当使用买入看跌期权策略时,最大可能利润为买入看跌期权的行权价减去为期权支付的价格。

计算利润的公式如下:

- 最大利润=无限

- 标的价格= 0 时即可实现利润

- 利润=买入看跌期权的行权价-已支付权利金 有限风险

无论到期日标的价格有多高,实施买入看跌期权策略的风险都仅限于为看跌期权支付的价格。

计算最大损失的公式如下:

- 最大损失=已支付的权利金 + 已支付佣金

- 当标的价格>=买入看跌期权行权价时出现最大损失

盈亏平衡点

买入看跌期权仓位实现盈亏平衡的股价可以使用以下公式进行计算:

- 盈亏平衡点=买入看跌期权的行权价-已支付权利金

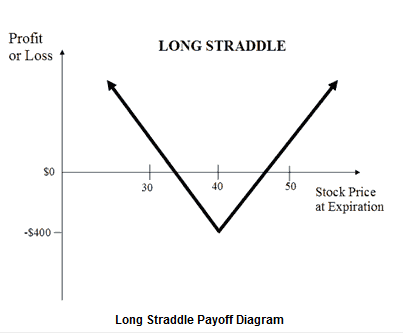

多头跨式套利是期权交易中一种涉及同时买入相同标的资产、行权价和到期日的看跌期权和看涨期权的中性策略。

多头跨式套利结构

买入 1 平值看涨期权

买入 1 平值看跌期权

多头跨式套利期权是当期权交易者认为标的资产将在短期内经历重大波动时使用的无限盈利/有限风险的期权交易策略。

无限的盈利潜力

当标的股票价格在到期时向上或向下剧烈波动时,采用多头跨式套利期权策略可以获得很大收益。

计算利润的公式如下:

- 最大利润无限

- 当标的价格>买入看涨期权的行权价+已支付的净保证金或标的价格<买入看跌期权的行权价-已支付的净保证金时,实现最大利润。

- 利润=标的价格–买入看涨期权的行权价–已支付的净权利金或买入看跌期权的行权价–标的价格–已支付净权利金

有限风险

当到期日的标的股价位于买入期权的行权价之间时,多头跨式套利期权策略就会达到最大损失。在这一价格下,两个期权到期后将毫无价值,期权交易者将损失进入交易的全部初始借方总额。

计算最大损失的公式如下:

- 最大损失=已支付的净权利金 + 已支付的佣金

- 当标的价格等于行权价时出现最大损失

盈亏平衡点

多头跨式套利仓位存在两个盈亏平衡点。盈亏平衡点可以使用以下公式进行计算:

- 盈亏平衡点上限=买入看涨期权的行权价+已支付净权利金

- 盈亏平衡点下限=买入看跌期权的行权价-已支付净权利金

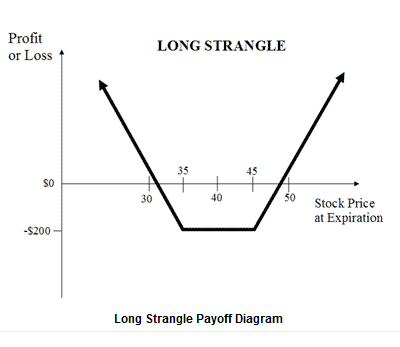

多头宽跨式套利是期权交易中一种涉及同时买入一个略微虚值的看跌期权和一个相同标的股票、行权价和到期日的轻微虚值看涨期权的中性策略。

多头宽跨式套利结构

买入 1 虚值看涨期权

买入 1 虚值看跌期权

多头宽跨式套利是当期权交易者认为标的股票将在短期内经历重大波动时使用的一种无限利润/有限风险的策略。多头宽跨式套利是指在使用净借方总额进入交易时的借方价差。

无限的盈利潜力

当标的股票价格在到期时向上或向下剧烈波动时,采用多头宽跨式套利期权策略可以获得很大收益。

计算利润的公式如下:

- 最大利润无限

- 当标的价格>买入看涨期权的行权价+已支付的净权利金或标的价格<买入看跌期权的行权价-已支付净权利金时,实现最大利润。

- 利润=标的价格–买入看涨期权的行权价–已支付的净权利金或买入看跌期权的行权价–标的价格–已支付净权利金

有限风险

当到期日的标的股价处于买入期权的行权价之间时,多头宽跨式套利期权策略就会达到最大损失。在这一价格下,两个期权到期后将毫无价值,期权交易者将损失进入交易的全部初始借方总额。

计算最大损失的公式如下:

- 最大损失=已支付的净权利金 + 已支付的佣金

- 当标的价格在买入看涨期权的行权价和买入看跌期权的行权价之间时,损失最大

盈亏平衡点

多头宽跨式套利仓位存在两个盈亏平衡点。盈亏平衡点可以使用以下公式进行计算:

- 盈亏平衡点上限=买入看涨期权的行权价+已支付净权利金

- 盈亏平衡点下限=买入看跌期权的行权价-已支付净权利金

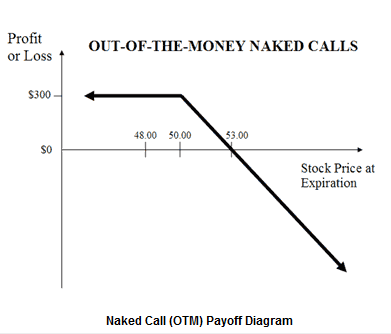

无备兑卖出看涨期权是一种高风险的期权交易策略,即期权交易者卖出他未持有的股票的看涨期权。也称为无备兑卖出看涨期权。

虚值无备兑看涨期权策略涉及在不持有标的股票的情况下沽出虚值看涨期权。这是一种当投资者对潜在资产持中性或轻度看跌态度时使用的收取权利金的期权策略。

有限的盈利潜力

最大收益是有限的,且等于出售看涨期权收取的权利金。

计算最大利润的公式如下:

- 最大利润=已收到的权利金–已支付佣金

- 当标的价格< =卖空看涨期权行权价时实现最大利润

无限的潜在损失

如果标的价格在到期时大幅上涨,那么虚值的无备兑看涨期权卖方需按期权要求,以较低的价格向期权持有人出售期权合约标的资产,以公开市场价格购买标的资产。由于标的价格在到期时没有上限,因此,从理论上讲,沽出虚值无备兑看涨期权的最大潜在损失是无限的。

计算损失的公式如下:

- 最大损失=无限

- 当标的价格>卖出看涨期权行权价+已收到的权利金时出现损失

- 损失=标的价格-卖出看涨期权行权价-已收到的权利金+已支付佣金

盈亏平衡点

无备兑看涨期权(虚值)仓位实现盈亏平衡的股价可以使用以下公式进行计算:

- 盈亏平衡点=卖出看涨期权的行权价+已收到的权利金

风险逆转指标是一种期权策略,即在通过持有标的股票的股份的同时买入保护性看跌期权和卖出看涨期权来构建。看跌期权和看涨期权均为到期月份相同的虚值期权,且合约数量必须相等。

风险逆转策略结构

买入100股

卖出 1 虚值看涨期权

买入 1 虚值看跌期权

从技术上来说,风险逆转策略相当于购买额外掩护性看跌期权的虚值掩护性买权策略。

如果期权交易者为了赚取权利金而沽出掩护性看涨期权,但希望保护自己免受标的资产价格意外大幅下跌的影响,那么,风险逆转策略是一个好的策略。

有限的盈利潜力

计算最大利润的公式如下:

- 最大利润=卖出看涨期权的行权价–标的资产买价+已收到净权利金–已支付佣金

- 当标的价格> =卖出看涨期权行权价时即实现最大利润

有限风险

计算最大损失的公式如下:

- 最大损失=标的资产买价-买入看跌期权的行权价-已收到净权利金+已支付佣金。

- 当标的价格<=买入看跌期权行权价时产生最大损失

盈亏平衡点

风险逆转策略仓位实现盈亏平衡的股价可以使用以下公式进行计算:

- 盈亏平衡点=标的资产买价+已支付净权利金

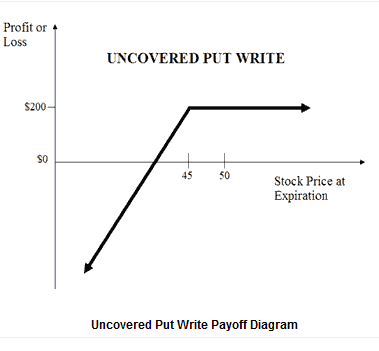

无备兑卖出看跌期权是一种涉及卖出看跌期权而不做空标的期权的交易策略。这也称为无备兑卖出看跌期权或现金担保看跌期权,是一种通过持续收取权利金来获得持续利润的看涨期权策略。

卖出无备兑看跌期权结构

卖出 1 平值看跌期权

没有上行风险的有限利润

无备兑卖出看跌期权的利润仅限于卖出期权收到的权利金。无备兑卖出看跌期权的卖方逐月卖出虚值看跌期权,只要标的股价在到期时仍高于看跌期权行权价,就会收取权利金。

- 最大利润=已收到的权利金–已支付佣金

- 当标的价格> =卖出看跌期权行权价时实现最大利润

无限的下行风险,几乎没有下行保护

虽然收取的权利金可以缓冲标的价格的小幅下跌,但可能会因标的价格灾难性下跌而造成巨大的损失。

计算损失的公式如下:

- 最大损失=无限

- 当标的价格<卖出看跌期权行权价-已收到的权利金时出现损失

- 损失=卖出看跌期权行权价-标的价格-已收到的权利金+已支付佣金

盈亏平衡点

实现卖出未备兑看跌期权仓位盈亏平衡的股价可以使用以下公式进行计算:

- 盈亏平衡点=卖出看跌期权的行权价-已收权利金

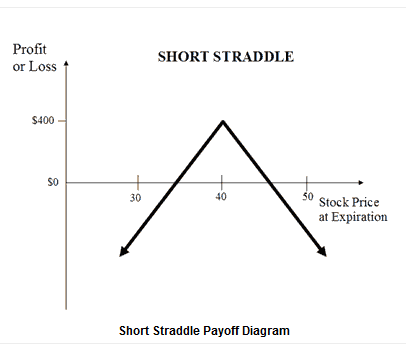

空头跨式期权或无担保跨式期权是一种涉及同时出售相同标的股票、行权价和到期日的看跌期权和看涨期权的中性期权策略。

空头跨式期权是当期权交易者认为标的证券在短期内波动很小时使用的有限盈利/无限风险的期权交易策略。

空头跨式期权结构

卖出 1 平值看涨期权

卖出 1 平值看跌期权

有限的盈利

当到期日的标的股价以卖出期权的行权价交易时,即可实现空头跨式期权的最大利润。在这一价格下,两个期权到期后将毫无价值,期权交易者可以将初始贷方总额作为利润。

计算最大利润的公式如下:

- 最大利润=已收到的净权利金

- 当标的价格=卖出看涨/看跌期权行权价时实现最大利润

无限的风险

当标的价格在到期时强劲地向上或向下波动,导致卖出看涨期权或卖出看跌期权以深度实值期权到期时,空头跨式期权可能会遭受巨大损失。

计算损失的公式如下:

- 最大损失=无限

- 当标的价格>卖出看涨期权的行权价+已收到的净权利金或标的价格<卖出看跌期权的行权价-已收到的净权利金时,出现损失。

盈亏平衡点

空头跨式期权仓位存在两个盈亏平衡点。盈亏平衡点可以使用以下公式进行计算:

- 盈亏平衡点上限=卖出看涨期权的行权价+已收到的净权利金

- 盈亏平衡点下限=卖出看跌期权的行权价-已收到的净权利金

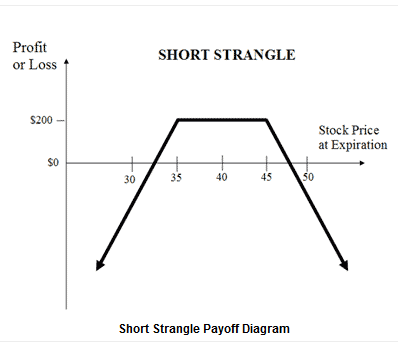

空头宽跨式期权策略是当期权交易者认为标的股票在短期内波动很小时使用的有限盈利/无限风险的一种期权交易策略。

空头宽跨式期权结构

卖出 1 虚值看涨期权

卖出 1 虚值看跌期权

有限的盈利

当到期日的标的股价处于卖出期权的行权价之间时,空头宽跨式期权出现最大利润。在这一价格下,两个期权到期后将毫无价值,期权交易者可以将初始贷方总额作为利润。

计算最大利润的公式如下:

- 最大利润=已收到的净权利金

- 当标的价格处于卖出看涨期权的行权价和卖出看跌期权的行权价之间时实现最大利润

无限的风险

当标的股价在到期时强劲向上或向下波动时,卖出宽跨式组合可能会遭遇巨大损失。

计算损失的公式如下:

- 最大损失=无限

- 当标的价格>卖出看涨期权的行权价+已收到的净权利金或标的价格<卖出看跌期权的行权价-已收到的净权利金时,出现损失。

- 损失=标的价格–卖出看涨期权的行权价–已收到的净权利金或卖出看跌期权的行权价–标的价格–已收到净权利金。

盈亏平衡点

卖出宽跨式组合仓位存在两个盈亏平衡点。盈亏平衡点可以使用以下公式进行计算:

- 盈亏平衡点上限=卖出看涨期权的行权价+已收到的净权利金

- 盈亏平衡点下限=卖出看跌期权的行权价-已收到的净权利金

查看所有价格