Macro Dragon WK #25:还是美联储(有完没完!),市场交易量开始走低,但标普指数则越走越高……

Kay Van-Petersen

Global Macro Strategist

摘要: 《宏观龙评》是我们的每日跨资产类别回顾,其中涵盖了各种包括策略布局、长期主题投资、市场关键时间以及各种与创造财富相关的话题。

(以下仅代表KVP的个人观点意见,不构成任何投资或交易建议。当您看完我的文章时,市场行情可能已经发生变化。)

Macro Dragon WK #25:还是美联储(有完没完!),市场交易量开始走低,但标普指数则越走越高……

头等大事……

- 又是一个愉快的周一,欢迎阅读第25周的《宏观周报》

- 今天早上我拨入了几个电话会议。怎么说呢,我觉得咱们有时候就像是打了鸡血一样,感觉像坐上了宇宙飞船,随时准备好降妖除魔,拯救宇宙;而另外有些时候就更加云淡风轻,无官一身轻……今天更多像是一个平静的日子……

- ……因为没啥特别的事情需要叨扰的,所以我也感到非常惬意自在,反而能够更通透地分析市场行情,时不时抽身做个局外人也是相当重要的……

- ……比方说,达芬奇只画出了一幅《蒙娜丽莎》,而他的大部分作品都是未完的状态……(我是不是也应该就此搁笔,并发布今天的宏观周报?……)

- 上周市场主要关注的是美国通胀数据,而且也确实创下了惊为天人的水平,本来预估的同比增幅就高达4.7%,而环比的通胀数据则更是鲜有所闻……

- 如果纵观当周表现,市场似乎并没有对这一数据做出太大反应,但临近周末,各资产类别还是出现了大跌的行情,KVP对此也只能耸耸肩,无奈地叹一句:“这是要搞大事情吗,看不懂。”

- 美元当周收涨,美债收益率下跌,恐慌指数VIX下跌4.7%至15.65,股市波动性骤减(利好meme股票),标普500持续创下历史高位,成长股和科技股继续从5月初的暴跌后复苏。

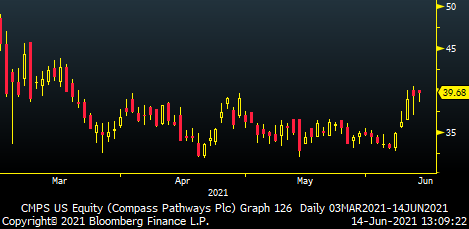

- Compass Pathways(CMPS)上周收涨20%+,KVP追踪的30支meme股票回报率处于+67%跌至-19%区间内,80%在上周实现涨幅。我们建议投资者关注CMPS, BYND, PTON, ABNB, TY, WOOF, SDC等股票的走势图。

- 黄金收报1877美元/盎司,较上周下跌0.74%,过去1-2周走势均比较疲软,这一价格区间可能并不支持黄金多头持续看多(当然,在四周获得超过8%的涨幅后,某一周出现1.3%的回撤并不能代表黄金就此进入跌势)。铜价当周略微收高0.19%,收报453.75美元,投资者需要思考铜价是否会从450-455美元的区间回撤至420-430美元。

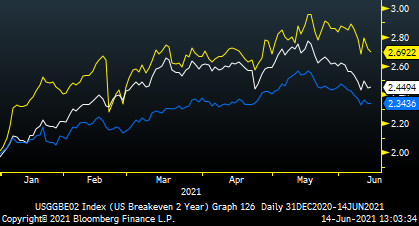

- 美国国债名义收益率和盈亏平衡收益率持续走低(当然实际收益率出现走高),背后可能的原因是,债市并不在乎通胀的上升,因为市场判断这种走势是暂时性的,拜登也不大可能在民主党中获得足够多的支持来通过他的大手笔财政预案。所以债市目前处于技术回撤阶段(债券确实从大约80-90基准点的收益率一路升至170个基准点!),还有就是美联储不大可能在八月份杰克逊霍尔会议之前在发表什么有用的声明,所以大家更期待9月15日会议的内容。

- 当然也可能上面估计的几种情况都会出现。

2-5年期美国国债盈亏平衡收益率合理回撤

- 也没有什么需要额外提出的市场观点,但是随着市场进入夏歇期,机构投资者纷纷开始休假,市场将进入成交清淡时期。我不得不自行脑补一下,如果交投真的这么清淡,那喜欢炒meme股票的散户是不是要把整个市场的交易占为己有了呢……至少在下一批非农数据发布之前和8-9月份期间很可能会出现这样的现象。

- 也就是说,美联储最好在这几个敏感阶段把牢口风,因为一旦有关于退场,或者通胀预期大幅上升的讨论,有部分资产可能会遭遇尾部下行风险(除了美元、金融股、保险股、周期股),但这些都是小概率事件。

- 我最近常思考的是,交易员目前正在重新部署资产组合,以应对八月末九月初美联储可能出现的一些动作,他们可能会增加美债久期,或是投入像TLT这样的ETF,或者买入美元的看涨期权、买入10年期美债的看跌期权、做空部分股票等等——市场就像是一场任君挑选的自助餐。

- 目前市场还是一片升平……所以也带来了一系列的机会。

- 最后,随着土耳其央行周四会公布利率决定,土耳其可能会成为市场中最大的不确定因素,上周埃尔多安曾公开表示,目前的利率太高了。但是土耳其央行在过去两年出现了三位央行行长,利率曾一度高达19%,通胀爆表,外汇储备全部耗尽,噢对,土耳其大部分的贸易都是用美元进行交易。如果这样你都看不到土耳其央行马上就要大幅降息的话,很明显你还没有吸取2020年的教训——一切皆有可能!

- 别忘啦,拜登还在欧洲出访,并即将于埃尔多安和普京会面。

本周还有如下事项:

- 经济数据:中国的当月经济增速、美国PPI和RS、新西兰的季度GDP数据

- 央行利率动态: CHF -0.75% e/p, USD 0.25% e/p, BRL 4.25%e 3.50%p (巴西央行上周五加息50个基点至5.50%) JPY -0.10% e/p, TRY 19.00% e/p

- 美联储讲话:目前应该是静默期,在周三FOMC发表任何公开声明、新闻发布会和预期之前,美联储官员不会发表任何论调。

- 英国央行/GBP:行长Bailey将于周一和周二发表讲话

- 加拿大央行/CAD:Macklem将在亚洲时间周四早上/美州时间周三晚间发表讲话

- 澳大利亚央行/AUD:周二发布会议纪要,Lowe周四发表讲话

- Hols:CH和AU今日休市,周二回归。

- Dragon Interviews U-Tube Channel for easier play-ability… 点击查看我们最新的 The Spartan’s Group Casper B. Johansen加密货币访谈 以及美国监管措施趋严 is实际上释放了政府对加密货币的更开放态度。(我来翻译一下:对加密货币加强监管 = 接受加密货币)、

-

Start<>End = Gratitude + Integrity + Vision + Tenacity | Process > Outcome | Sizing > Position.

This is The Way

Namaste,

KVP